Fiskerinæringen er sentral i den norske økonomien og også viktig internasjonalt, ettersom Norge er den nest største eksportøren av sjømat på verdensbasis.

Plast har vært en sentral drivkraft for vekst i denne næringen, takket være materialets lave kostnader, formbarhet, robusthet og lange levetid. De negative konsekvensene av plast i denne sektoren er imidlertid mindre kjent, blant annet lekkasje til naturen, som påvirker livet i havet mer direkte enn plastlekkasje fra andre sektorer, ved at dyr vikler seg inn i fiskeredskaper som blir stående igjen på havbunnen, forsøpling og andre trusler. I Norge har både fiskeri- og havbruksbedrifter begynt å innse viktigheten av å få på plass et mer sirkulært plastsystem, og endringer er på gang. Det gjennomføres allerede forskning og pilotprosjekter både oppstrøms og nedstrøms, men en robust produsentansvarsordning utviklet i samarbeid med alle aktører i verdikjeden vil være nøkkelen til å fremskynde omstillingen til et mer sirkulært system.

Analysen viser at etterspørselen etter ny plast i fiskeri og akvakultur kan reduseres med ca. 16,000 tonn (ca. 48%), og at sektoren kan gå fra 35 til 81% sirkularitetp innen 2040. De samlede årlige klimagassutslippene fra denne sektoren kan dermed reduseres fra ca. 114,000 tonn til ca. 51,000 tonn CO2ekvivalenter innen 2040 (Figur 24).

FIGUR 24

Potensielle resultater av å implementere et systemendringsscenario

Baselinescenario:

Et mer sirkulært system er i emning

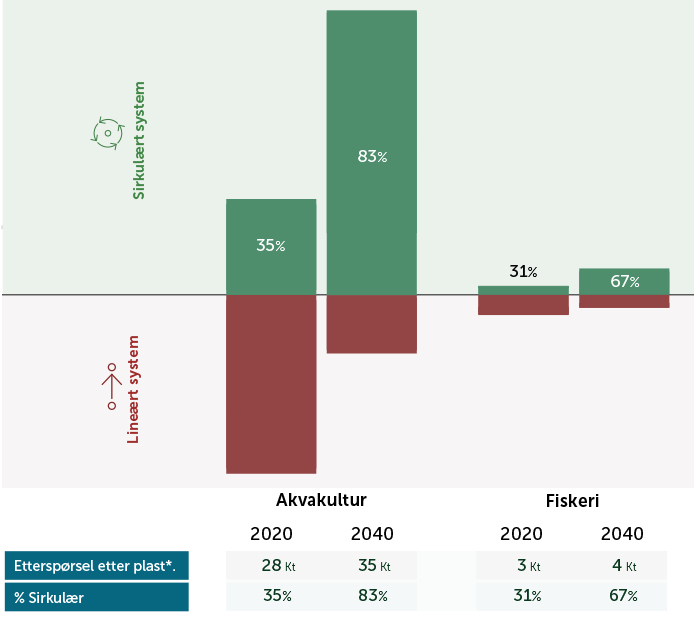

Selv om plastetterspørselen per tonn fisk har stabilisert seg for både fiskeri og akvakultur, øker fortsatt etterspørselen etter plastens funksjoner (forventes å øke med ca. 27% mellom 2020 og 2040), drevet av produksjonsvekst31.

Plast utgjør ca. 70% av veksten i alt utstyret som brukes (45% for fiskeri og 73% for akvakultur)11. Fiskeriflåten har allerede vært gjennom en omleggingsfase, og fiskeredskap har nå stabilisert på ca. 9 kg plast per tonn fisk. I oppdrettsnæringen forventes det at plastbruken kommer til å bli litt mer effektiv, drevet av overgangen til større havanlegg og bruken av lukkede merder på landanlegg, før den stabiliserer seg på ca. 117kg plast per tonn fisk i 2030, noe som viser at akvakultur er en mye mer plastintensiv næring enn fiskeri.

Selv om Norge er et foregangsland innen plasthåndtering i denne næringen og det er mange lovende pilotprosjekter på gang, er dagens system fortsatt i stor grad lineært, og 66 % av plastavfallet blir enten brent, deponert eller havner i naturen.

Per i dag brennes ca. 42% av alt avfallet, mens ca. 21% deponeres og ca. 2% havner i naturenq. Bare ca. 33% gjenvinnes, selv om andelen har økt de siste årene. Det meste av dette resirkulerte materialet går til andre sektorer, men en liten andel av komponentene brukes om igjen etter at utstyret er kassert (ca. 2%). Det er imidlertid viktig å merke seg at det er en sterk kultur for reparasjon i denne næringen (høyest blant alle de fem sektorene i analysen), og utstyret gjennomgår flere runder med reparasjon og ombruk før det kastes. Dette gjelder særlig fiskegarn, som er svært dyre. Over 60% av garnene blir reparert minst én gang i året.

De fleste oppdretts- og fiskeribedrifter er bevisste på plastforurensning og har innført ulike praksiser for å håndtere problemet. Det har også vært en økende erkjennelse av behovet for å redusere etterspørselen etter plast, og mange bedrifter i oppdrettsnæringen måler nå plastavtrykket sitt og har definert innledende veikart for sirkularitet.

Det er viktig å understreke at datanøyaktigheten er høyere for fiskeri enn for akvakultur, basert på dyptgående forskning og feltintervjuer33. Selv om det hefter mer usikkerhet ved tallene for akvakultur og det er behov for mer forskning, er det gode data tilgjengelig når det gjelder gjenvinningsgrader.

Dagens forpliktelser er under utvikling og mer ambisiøs politikk er på trappene, særlig et nytt produsentansvarsregelverk som kan gjøre en betydelig forskjell hvis det utformes og gjennomføres på riktig måte.

Enkel tilgang til kostnadsfri avhending er nøkkelen. Ulike politiske tiltak diskuteres i Norge, blant annet Marpol vedlegg V, produsentansvarsordningen og direktivet om mottaksanlegg i havner, som krever at avfall fra skip skal bringes i land og håndteres på en forsvarlig måte. Mottaksfasiliteter er allerede på plass i en del havner, og for å unngå insentiver for forsøpling må nå alle skip som anløper, betale et avfallsgebyr uavhengig av om de leverer avfall eller ikke. Det vil imidlertid bli utfordrende å gjennomføre dette i alle havner og for alle oppdrettsanlegg med tanke på hvor mange slike det finnes i Norge.

Eksperter mener at andre sentrale virkemidler for sirkularitet omfatter design for lengre levetid og gjenvinning, forskning på og bevisstgjøring om hvordan utstyret kan brukes på en bedre måte slik at det blir økonomisk lønnsomt å oppskalere infrastrukturen og sikre at den nyeste teknologien er tilgjengelig (fra lokal sortering til rengjøring og gjenvinning), og å gjøre prisen på gjenvunnet plast mer konkurransedyktig sammenlignet med ny plast.

En produsentansvarsordning for fiskeredskaper vil tre i kraft 31. Desember 2024 og kan – hvis den gjennomføres på riktig måte – påvirke alt fra design av fiskeredskaper til infrastruktur for sluttbehandling og utløse de økonomiske ressursene omstillingen krever33.

Slik oppnår vi sirkularitet:

En godt definert produsentansvarsordning som gjennomføres på rett måte, samt bedre informasjonsdeling, kan støtte opp under et sirkulært system

Ved kombinert bruk av oppstrøms og nedstrøms virkemidler kan man øke sirkulariteten til 81% innen 2040 (se Figur 25 og 26) og redusere avhengigheten av ny plast til 55%, ned fra 100% i 2020, selv om tilgang til nok gjenvunnet materialet kan være en barriere. Det finnes ingen enkel løsning for denne næringen. For å oppnå høyere sirkularitet må potensialet for ombruk og gjenvinning maksimeres gjennom bedre design og oppskalering av lokal infrastruktur for sortering, rengjøring og materialgjenvinning.

Det viktigste virkemiddelet oppstrøms er reduksjon, særlig gjennom levetidsforlengelse i oppdrettsnæringen (se Figur 25). Bedre utstyrsdesign og (om)brukspraksis kan redusere etterspørselen etter plast med ca. 36% i 2040 (en samlet reduksjon på ca. 135,000 tonn mellom 2025 og 2040).

år studie har identifisert muligheter for levetidsforlengelse i både fiskeri og akvakultur. Gitt at ca. 90% av plasten i denne sektoren brukes i utstyr til oppdrettnæringen, der det

trengs ca. 13 ganger så mye plast som i fiskerinæringen for å produsere ett tonn fisk, vil konsekvensene av å innføre slik praksis være mye større.

Levetidsforlengelse er en kombinasjon av bedre design og bruk, og mange oppdrettsanlegg har allerede satt i gang piloter for å forbedre begge disse elementene. Et godt eksempel når det gjelder design er flytekrager på oppdrettsanlegg, som representerer over 50% av den stående mengden plast. Det forskes for tiden på hvordan

FIGUR 25

Ved hjelp av virkemidler for sirkularitet kan Fiskeri og Akvakultur oppnå 81% sirkularitet innen 2040

designen kan forbedres og muliggjøre ombruk. Foreløpige resultater fra ScaleAQ viser at de fleste flytekrager kan repareres og resertifiseres, og dermed kan levetiden forlenges med minst 9 år, og kanskje til og med så lenge som 20 år. Når det gjelder bruk, er fôrslanger et godt eksempel. Ved å gå over fra trykkluft til vann og bruke fôrslangene under vann snarere enn på overflaten kan slitasjen reduseres betraktelig og gjennomsnittlig levetid forlenges fra ett til ca. fire år eller mer. Innen fiskeri kan tilsvarende argument føres for trålposer, som ville kunne brukes mye lenger hvis de ble løftet i stedet for å bli dratt over havbunnen, noe som også ville være mindre skadelig for habitatene på havbunnen.

Selv om Norge er ledende når det gjelder designstandarder, er det fortsatt stort rom for forbedring. Produsentansvarsregelverket som for tiden diskuteres, vil være et viktig virkemiddel for denne typen praksis. Utover design bør regelverket også vurdere annen brukspraksis og forby kassering av utstyr som fortsatt er av god nok kvalitet, gjennom å innføre resertifiseringsprosesser. Slik det er i dag, blir for mye utstyr kassert før endt levetid (dette skjer oftere i akvakultur enn i fiskeri, der kostbare garn repareres helt til de ikke lenger kan brukes) fordi det er billigere å kaste utstyret enn å bruke det på nytt. Dette skjer typisk når et oppdrettsanlegg utvider virksomheten.

I tillegg til oppstrøms virkemidler er det tre viktige nedstrøms virkemidler som bør utvikles.

For det første kan man ved utbygging av fasilitetene for innsamling, rengjøring og forsortering i havner eller nær oppdrettsanlegg få inntil 90% av avfallet inn i formelle sorteringsanlegg.

I dag ender nesten 50% av det innsamlede avfallet i restavfallet uten at det sjekkes for gjenvinnbart materiale, ofte på grunn av manglende kapasitet til rengjøring og forsortering i havnen eller nær oppdrettsanlegget. Finansiering gjennom produsentansvarsordningen vil være nøkkelen til oppskalering av disse fasilitetene og skape en levedyktig forretningsmodell. Et godt eksempel på hvordan lokal infrastruktur kan forbedres, er de lokale innsamlings- og gjenvinningssentralene som for tiden planlegges av bedriftsnettverket Marine Recycling Cluster34.

Noen av disse tiltakene fokuserer på å skape alt-i-ett-løsninger, mens andre ser på muligheter for såkalt “precycling” før avfallet selges til gjenvinningsaktører. Et annet eksempel er Grieg Seafood, som jobber med en lukket gjenvinningsordning for tau med sin tauleverandør og Quantafuel. I Canada er det også eksempler på pilotprosjekter koordinert av den frivillige organisasjonen Ocean Legacy, som installerer gjenvinningsanlegg i havner for å tilrettelegge for sortering/rengjøring og gjenvinning av ulike typer utstyr.

FIGUR 26

Virkemiddelet som har størst effekt for oppdrettsnæringen, er levetidsforlengelse

For det andre kan kapasiteten for lokal mekanisk gjenvinning i Norge utvides til å gjenvinne ca. 36% av det samlede avfallsvolumet innenfor landets grenser innen 2040. Dette vil hovedsakelig gjelde utstyr laget av høydensitetspolyetylen (HDPE) brukt i oppdrettsnæringen. Det er stor etterspørsel etter dette verdifulle materialet, men det meste eksporteres til større europeiske aktører (f.eks. Plastix). Med finansiering under produsentansvarsregelverket kan den lokale industrien bli mer konkurransedyktig og utvide

kapasiteten ytterligere. De viktigste gjenvinningsaktørene er Noprec / Oceanize, Brontes og Quantafuel Kristiansund. I dag ligger den lokale kapasiteten på ca. 6–10,000 tonn, men denne forventes å doble seg de neste tre årene.

Design for gjenvinning og tiltak for økt bruk av gjenvunnet innhold i industrien er andre viktige virkemidler for at den mekaniske gjenvinningsindustrien skal kunne vokse. Akva Group er i samarbeid med Plasto og Oceanize i rute til å oppnå målet om det første oppdrettsanlegget som bruker 100%

gjenvunnet innhold, og har allerede kommet godt i gang35. ScaleAQ og Hallingplast samarbeider også om utvikle utstyr laget av gjenvunnet materiale36,37.

Det er anslått at gjenvunnet innhold kan utgjøre ca. 45% av innsatsfaktorene innen 2040. Bedre informasjonsdeling vil være nøkkelen til å øke andelen. For eksempel vil et digitalt informasjonssystem med sporing av kvalitet og kontroll være avgjørende for å utvikle markedet for gjenvunnet plast.

For det tredje vil kjemisk gjenvinning fortsatt være viktig for fiskegarn, og kapasiteten bør utvides. Garn som er vanskelige å gjenvinne, utgjør >70 % av det samlede plastavfallet i fiskerinæringen, og >25 % i akvakultur11. Selv om det er mulig å oppnå forbedringer ved hjelp av design for gjenvinning, vil blandingen av polymerer og ikke-gjenvinnbare materialer samt tilstanden på garnene etter endt levetid gjøre denne typen utstyr særlig vanskelig å gjenvinne38. Aquafil har imidlertid utviklet en patentert teknologi for å gjøre fiskegarn om til Econyl-tråd via en depolymeriseringsprosess, og skapt positiv markedsverdi. Med tanke på investeringene som trengs, er det sannsynlig at kjemisk gjenvinning av fiskegarn fortsatt kommer til å finne sted utenfor Norge.

Null lekkasje kommer fortsatt til å være vanskelig å oppnå.

Sammen med plastemballasje fra husholdningsprodukter er utstyr fra fiskeri- og oppdrettsnæringen hovedkilden til forsøpling av strendene i Norge (18–90% av vekten, avhengig av område)39. Spøkelsesfiske og forsøpling gjør de negative konsekvensene for miljøet enda større. Det er svært vanskelig å spore hvor utstyret kommer fra, eller når det gikk tapt. Selv om Norge er i forkant når det gjelder god forvaltningspraksis for å unngå at plast havner i havet, og klarer å finne igjen det meste av store utstyrsdeler, er små gjenstander som kastes eller går tapt, fortsatt en stor utfordring. Dette gjør også opprydningen særlig vanskelig og kostbar.

Enkelte eksperter mener at biologisk nedbrytbart materiale ville være mer effektivt enn opprydningsaksjoner, selv om de fleste er enige om at bruken av slikt materiale vil være veldig begrenset og ha forsvinnende liten effekt på sirkularitet. For å finne ut om dette er teknisk mulig, trengs det videre forskning på og utvikling av biologisk nedbrytbare materialer som kan brukes i fiskeredskaper. Dsolve er et godt eksempel på et norsk forskningssamarbeid som har som mål å utvikle nye biologisk nedbrytbare polymerer for havmiljøet40.

FIGUR 27

Viktigste anbefalinger per aktør

Anbefalinger

Tre hovedtiltak bør prioriteres:

- Å innføre ambisiøse retningslinjer for produsentansvar sammen med hovedaktørene for å fremskynde handling og finansiere omstillingen.

- Å fremskynde innføringen av sirkulære strategier for oppdrettsanlegg og fiskeridf, herunder ombruk og resertifisering, lukkede kretsløp, bruk av gjenvunnet innhold og fortsatt fokus på optimalisering av bruken.

- Utnyttelse av informasjonsflyt og produkt-/materialsporing for å garantere dokumentasjon av risikoanalyser for gjenvinningsprodukter.