Kapittel 3

Netto null-scenarioet

Virkemidlene for sirkularitet som ble beskrevet i forrige kapittel, kan gi en reduksjon i klimagassutslippene på ca. 38% fra 2020 til 2040, men det vil fortsatt gjenstå ca. 700,000 tonn utslipp i 2040. Det trengs derfor utslippsreduserende tiltak og teknologi på forsyningssiden for å redusere de gjenværende utslippene og få det norske plastsystemet på kurs mot netto null. Analysen tar med alle utslipp forbundet med plast som selges på markedet i Norge.

Det meste av disse utslippene anses å være internasjonale, ettersom det meste genereres i forbindelse med produksjon og sluttbehandling. For å redusere disse utslippene trengs det derfor regionalt samarbeid med andre land, som hovedsakelig vil dreie seg om å gå over til andre innsats- og energikilder og fange gjenværende utslipp fra produksjonen. I tillegg kan utslipp fra forbrenning reduseres nasjonalt og regionalt gjennom bruk av karbonfangst og -lagring (CCS).

Dette kan redusere utslippene med 570,000 tonn, og gjenstående utslipp fra det norske plastsystemet vil da være ca. 130,000 tonn i 2040. Det ville utgjøre en reduksjon på 90% sammenlignet med Baselinescenarioet og få systemet inn på en kurs der netto null kan oppnås tidlig på 2040-tallet.

Virkemidler for sirkularitet kan få systemet halvveis til netto null innen 2040

Sirkularitet kan potensielt fjerne halvparten av utslippene fra plastsystemet innen 2040 og føre til en netto reduksjon på 38% sammenlignet med 2020-nivå. Sirkularitet er den raskeste, mest økonomiske, mest miljøvennlige og mest ressurseffektive måten å redusere omfanget av det norske plastsystemet på, og bør prioriteres og optimaliseres for å få fullt utbytte av alle de sosiale, økonomiske og miljømessige fordelene det kan ha utover å redusere klimagassutslippene.

På grunn av den lange levetiden for noen kategorier av plast (som bygg- og bilplast), vil det imidlertid likevel være 8 millioner tonn plast i bruk i 2040. Hvis ikke enten sirkulariteten i nedstrømssystemet øker eller utslippene fra forbrenning reduseres, vil denne beholdningen føre til ytterligere utslipp på ca. 26 millioner tonn CO2ekvivalenter når plasten når slutten av sin levetid og (for det meste) forbrennes med energigjenvinning. Dette utgjør over halvparten av Norges samlede årlige utslipp per i dag. I tillegg

kommer det i stor grad sirkulære systemet til å generere betydelige utslipp (ca. 700 000 tonn CO2-ekvivalenter) fra produksjon og sluttbehandling i 2040 (se Figur 28).

Det er derfor nødvendig med en kraftfull innsats på forsyningssiden i form av strategier og teknologi for å redusere den totale mengden utslipp på 21 millioner tonn CO₂-ekvivalenter som plastsystemet vil generere frem mot 2040, selv ved bruk av virkemidler for sirkularitet.

FIGUR 28

Sirkularitet vil redusere klimagassutslippene med 38 % i forhold til 2020, og gjenstående årlige utslipp fra det norske plastsystemet vil være 700 kt i 2040, hovedsakelig fra produksjon og forbrenning

“Virkemidler for sirkularitet kan redusere klimagassutslippene med kun ca. 38 % sammenlignet med 2020. Det må derfor tas i bruk teknologi og strategier for utslippsreduksjon på forsyningssiden for å få det norske plastsystemet inn på kursen mot netto null.”

Tilnærming til å redusere utslippene i det norske

plastsystemet etter at vi har oppnådd sirkularitet

Norge har forpliktet seg til å redusere klimagassutslippene med 55% sammenlignet med 1990-nivå innen 2030 og med 90–95% innen 2050 (ikke netto null) ifølge de nasjonalt definerte klimapolitiske forpliktelsene (NDC) til UNFCCC41 og i tråd med Parisavtalen. Omstillingen mot netto null er vurdert som ‘nesten tilstrekkelig’ av analysebyrået Climate Action Tracker42, med forventede nasjonale utslipp på 41 millioner tonn CO2ekvivalenter i 2030, 21% under 1990-nivå. Det vil imidlertid være behov for ytterligere politiske tiltak og omstillingsinnsats for å oppnå NDC-målene.

I tillegg til sirkularitet kan tre teknologistrategier på forsyningssiden kombineres for å redusere utslippene langs verdikjeden for plast (se Figur 29):

- Bytte råstoffkilder: Å gå fra nesten utelukkende å bruke fossilt karbon til å bruke rundt 80% ikke-fossile karbonkilder.

- Bytte energikilder: Elektrifisering der det er mulig, og bruk av grønt hydrogen i prosesser som krever høy temperatur. Mest energi vil gå med til syntetisering av grønt hydrogen som råstoff, der bare 10–15% av elektrisiteten brukes direkte.

- Fange utslipp: Fangst av CO2-utslipp fra produksjonsprosesser eller avfallsforbrenning som enten brukes (karbonfangst og -bruk – CCU) til å produsere metanol eller lagres under bakken permanent (karbonfangst og -lagring – CCS).

Figur 29

Tre strategier på forsyningssiden kan redusere restutslipp langs hele verdikjeden

"Norges netto-null-overgang er vurdert som "Nesten tilstrekkelig" på Climate Action Tracker. Ytterligere politiske intervensjoner og overgangsinnsats vil være nødvendig for å nå UNFCCC Nasjonalt Forpliktelser."

Utslippsreduksjon fra produksjon i netto null-scenarioet

Tilnærming til utslippsreduksjon fra produksjon:

Norge importerer like mye primærplast som vi eksportererr og er nettoimportør av sekundærplast. Norge har én etylenfabrikk (cracker) eid av Ineos på Rafnes, men utslippsreduksjonen knyttet til dette anlegget, er for spesifikk til å bli omfattet av denne rapporten. Ettersom netto handelsbalanse og utslippsreduksjonen fra Rafnes-crackeren ligger utenfor analysen, har vi antatt at opprinnelsen til all plast som brukes i Norge (innenfor rammen av dette prosjektet), er pan-europeisk. Vi har derfor brukt den detaljerte beskrivelsen av veier til netto null-utslipp for kjemikalier og plast i Europa, beskrevet i rapporten Planet Positive Chemicals (PPC) (utgitt i 2022), som grunnlag for netto null-scenarioet. Basert på Norges status som en høyt utviklet

økonomi med et statlig investeringsfond, sterk statlig styring, ambisjoner om netto null og en ledende rolle i omstillingen av sektoren, har vi valgt det mest ambisiøse scenarioet som gir raskest utslippsreduksjon som det mest hensiktsmessige ambisjonsnivået.

Netto null-scenarioets forutsetter en verden der kjemisk industri og plastindustrien beveger seg mot netto null så raskt den tekno-økonomiske utviklingen tillatert. Etter 2030 vil det ikke bli bygget flere fabrikker som bruker fossilt råstoff eller brensel, forutsatt at verden intensiverer omstillingen, noe som gir økt risiko for strandede eiendeler og større press fra politisk hold og samfunnsaktører når det gjelder driftstillatelser for plastindustrien. Modellen

vurderer rundt 50 teknologier på tvers av 10 ulike basiskjemikalier som inngår i de fleste typer plast.

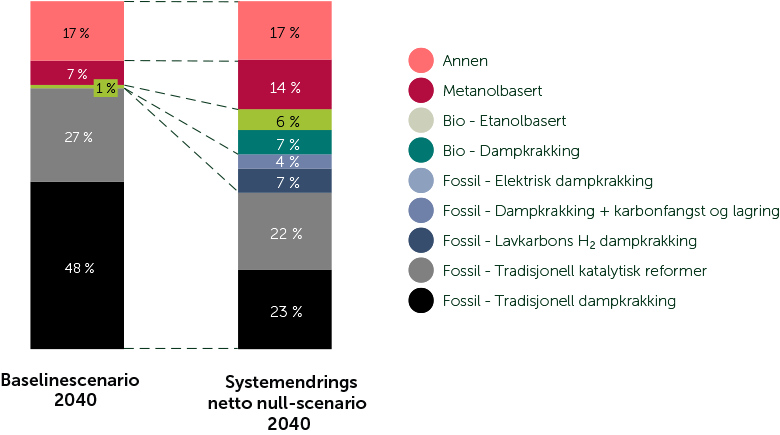

Dette netto null-scenarioet baserer seg på tilgjengelige typer teknologi på et gitt tidspunkt som gir størst reduksjon av Scope 1–3 klimagassutslipp, selv om de er mer omfattende enn alternative tilgjengelige teknologier. Det favoriserer teknologi som bruker karbonkilder fra atmosfæriske kilder i produksjonen, nærmere bestemt biomasse eller karbon som fanges direkte fra luften. Utfallet av dette scenarioet presenteres i Figur 30, som viser miksen av produksjonsteknologier i bruk i 2040, i henholdsvis Baselinescenarioet og netto null-scenarioet.

Dampkrakking spiller en sentral rolle i dagens kjemikalieproduksjon, med rundt 50% av produksjonsvolumet i 2020 (ikke medregnet ammoniakk), og vil fortsette å spille en viktig rolle i produksjonen av olefiner (etylen og propylen for produksjon av PP- og PE-plast, samt butadien). Utslippsreduksjon gjennom ombygging til CCS, lavkarbonhydrogen og alternative råstoffer (bioolje og pyrolyseolje) vil også brukes i omtrent like stor grad. Bioetanol og grønn metanol vil bli viktige råstoffer i produksjonen av olefiner. Begge disse råstoffene kan produseres fra bærekraftige karbonkilder og fraktes med skip.

Får å få gjennomført denne strategien for utslippsreduksjon må Norge støtte nedbygging av plastproduksjonen i Europa gjennom internasjonale politiske tiltak, grenseoverskridende finansiering og kommersielle avtaksavtaler – dvs. i praksis forplikte seg til å betale tilleggsprisen for grønn plastproduksjon med lave utslipp. Videre bør det vurderes å fremme ny produksjon med lave utslipp i land som har rikelig tilgang på rimelige fornybare energikilder, som grønt hydrogen som råstoffu, som er tilgjengelig i mange land i det globale sør.

FIGUR 30

Miks av produksjonsteknologier

% kjemikalier produsert

Utslippsreduksjon fra sluttbehandling i netto null-scenarioet

Forbrenning er den mest brukte formen for sluttbehandling på det norske markedet. Selv etter at vi har oppnådd høy sirkularitet, vil forbrenningsvolumene bare være redusert med 30%, til 77,000 tonn innen 2040, og altså fortsatt generere 210,000 tonn utslipp. Den mest kapitaleffektive veien til reduksjon vil sannsynligvis være å bygge om regionale forbrenningsanlegg til CCS-anlegg.

Som vi kan se på kartet i Figur 30, er det stor forbrenningskapasitet i Norge og Sverige, og anleggene ligger der avfall produseres nær befolkningstette områder. Kapasiteten er derfor geografisk konsentrert i den sørlige delen av Norge og Sverige, innenfor en radius på 500km. Dette gjør CO₂-transport til lagringspunktet enklere både med tanke på logistikk og lovgivning, ettersom de fleste forbrenningsanleggene ligger nær kysten. Dermed er

det mulig å rulle ut et sammenhengende rørsystem på land som også fanger opp CO2-utslipp fra skipsfarten, selv om det innebærer vesentlige utfordringer. Virkemidlene for sirkularitet reduserer særlig mengden avfall som deponeres, og eliminerer dermed behovet for å eksportere avfall til forbrenning (der det ikke er noen tekniske barrierer), slik at Norge kan baserer seg på sin egen forbrenningskapasitet.

Norge tester for tiden banebrytende, utslippsreduserende sluttbehandlingsteknologi ved avfallsforbrenningsanlegget på Klemetsrud og i Langskip / Northern Lights CCS-prosjektet. Målet er å demonstrere en kommersiell modell i industriskala som i fremtiden kan brukes til å redusere mengdene i plastavfallssystemene globalt.

FIGUR 31

Oversikt over forbrenningsanlegg

Hafslund Oslo Celsio

Klemetsrud forbrenningsanlegg og CCS-prosjektet

Celsio-anlegget kommer til å være blant verdens første energigjenvinningsanlegg ‘avfall-til-energi’ med karbonfangst som en del av en helhetlig verdikjede med transport og permanent lagring. Fra 2026 kommer Celsio til å fange 400,000 tonn CO₂ per år og omdanne den til flytende form. Den flytende CO₂-en vil fraktes med utslippsfrie lastebiler til et mellomlagringsanlegg i havnen, der Northern Lights JV, Equinor, Shell og Total Energies vil samle og transportere CO₂-en med spesialdesignede tankskip til en mottaksterminal på Vestlandet. Fra terminalen vil Northern Lights frakte CO₂-en 100 km ut i Nordsjøen, der den injiseres i et geologisk lagringsreservoar 2,600 meter under havbunnen. Ved hjelp av denne strategien kan

CO₂ lagres permanent og hindres i å komme inn i atmosfæren igjen. Når anlegget er i full drift, vil Celsio ha overvunnet to viktige tekniske barrierer for å redusere forbrenningen av plastavfall:

i) karbonfangst fra pipen på forbrenningsanlegg, og

ii) transport og lagring av CO₂.

Etter to vellykkede piloter med aminbasert fangstteknologi har dette prosjektet vist at det er mulig å fange mer enn 95% av CO₂ i røykgassen og ha full kontroll over aminprosessen.

Den totale kostnaden på prosjektet er 9,1 milliarder kroner, som dekker 10 års drift (merk tilleggskostnaden forbundet med å være den første som tester denne innovasjonen), og 100% finansiering er sikret siden juni 2022.

En del av prosjektets ambisjon er karbonnegativitet, dvs. å faktisk fjerne CO₂ fra atmosfæren, ettersom ca. 200,000 tonn av utslippene som skal lagres, er biogene (og altså ikke viser til råstoffet for dagens plastavfall, som er fossilt). Bruken av biogent avfall og karbon som fanges direkte fra luften i fremtidens produksjon av ny plast, slik det skisseres i netto null-scenarioet, gjør dette prosjektet til et mulig tidlig eksempel på hvordan det norske plastsystemet kan gå via netto null til å bli karbonnegativt. Dermed kan det norske plastsystemet bli en del av klimaløsningen etter

2043 og bidra positivt til karbonbudsjettet samtidig som den norske økonomien forsynes med plast, slik at man får både i pose og sekk ved at det gagner både samfunnet og planeten.

Sirkularitet er fortsatt avgjørende for å unngå å bli for avhengig av CCS-utrulling for forbrenningsanlegg, med tanke på at det foreløpig ikke gir noen storskalafordeler. Det vil si at dersom det ikke lykkes å skalere opp CCS-teknologien, vil utslippene fra sluttbehandling være mer enn doblet i 2040. Med tanke på teknologimodenheten

(TRL8-9) til denne sluttbehandlingsløsningen antas det at CCS gradvis kommer til å bli rullet ut til forbrenningsanlegg i hele regionen over tidsperioden, i tråd med banen for utslippsreduksjon fra produksjon.

Det vil si at innen 2040 kan 90% av utslippene fjernes fra det norske plastsystemet gjennom dagens forpliktelser, sirkularitet og teknologi for reduserte utslipp på forsyningssiden (se Figur 32), som betyr en stø kurs mot netto null innen 2043.

FIGUR 32

Sirkularitet og teknologi som gir reduserte utslipp på forsyningssiden, kan redusere klimagassutslippene fra det norske plastsystemet med 90% innen 2040

I tillegg til denne tilnærmingen til utslippsreduksjon vil det å minimere eksporten av avfall være et opplagt grep for å unngå nybygging av infrastruktur for avfallshåndtering internasjonalt. Å sende avfall til utlandet er problematisk ettersom det ofte dreier seg om land der deponering er det mest kostnadsgunstige alternativet, og som vanligvis mangler kontroll og kapasitet til å behandle det43. I tillegg vil kontrollen med og graden av gjennomsiktighet i verdikjeden forringes straks avfallet har forlatt landet. Det jobbes nå med å begrense muligheten under Basel-konvensjonen til å sende avfall av lav kvalitet til land utenfor OECD. Dette understøtter trenden mot å håndtere avfallet nasjonalt for å unngå å velte ansvaret for avfallsproduksjonen over på andre land, som igjen øker presset om høyere systemsirkularitet i eget land.

Anbefalinger

- Skape et gunstig internasjonalt politisk miljø for lavutslippsproduksjon: Beslutningstakerne bør vurdere de strategiske, økonomiske, sosiale og miljømessige fordelene ved å støtte produksjon som gir lavere utslipp, via handels- og avtaksavtaler, både regionalt og for å fremme utvikling i det globale sør.

- Redusere utslippene fra sluttbehandling: Innføre et program for å få på plass karbonfangst i alle forbrenningsanlegg i regionen så snart det er økonomisk og politisk mulig, med mulighet for lagring. Foreta videre analyse av potensialet for CCU og behandling av karbonavfall som en knapp ressurs.

Økonomi og arbeidsplasser

Økt sirkularitet reduserer nettoinvesteringene som trengs for å bygge systemet, med rundt 0,6 milliarder kroner sammenlignet med oppskalering av den lineære infrastrukturen. Årsaken er som nevnt at systemet generelt må nedskaleres.

Frem mot 2040 krever fortsatt netto null-scenarioet en tilførsel av 5,6 milliarder i direkte kapital for å redusere restutslippene fra det sirkulære systemet (årlige investeringer på 280 millioner), hovedsakelig til teknologi som reduserer utslippene fra produksjon (45%) og sluttbehandling (28%)v. Det er verdt å merke seg at dette ikke omfatter de øvrige kostnadene ved å oppskalere utslippsreduserende teknologi på forsyningssiden, for eksempel produksjon av grønt hydrogen eller CCUS-kapasitet, som ofte vil bli delt mellom andre sektorer. Dette utgjør en samlet investering på 10,8 milliarder, litt mer enn det dobbelte av det som trengs i et sirkulært system uten utslippsreduksjoner, som representerer en ikke-ubetydelig økning i omstillingskostnader. Anslagw tyder imidlertid på at kostnadsøkningen for sluttbrukerprodukter i hele sektoren bare vil bli på 1–3%.

FIGUR 33

Netto null-scenarioet krever store investeringer i nyere teknologi med større risiko

Samlede investeringer i systemet, mrd. Kroner (2020–2040)

FIGUR 34

Netto null-scenarioet skaper nye arbeidsplasser og større mangfold i arbeidsoppgaver

Arbeidsplasser i systemet i 2020 og 2040

Analysen viser at antallet arbeidsplasser vil være ganske likt i netto null-scenarioet som i Baselinescenarioet (2020), men med en betydelig omstilling fra produksjon til sirkularitet. Rundt 33% de nye rollene vil oppstå gjennom bruken av sirkularitetsstrategier, hovedsakelig innen gjenvinning.

Antallet jobber i produksjonen av primærplast vil reduseres med ca. 24% (mange av dem i andre land). En rettferdig omstilling må sikre at arbeidstakerne i de gamle fossilindustriene får tilstrekkelig omskolering slik at de kan delta i den nye lavutslippsøkonomien. Hvis Norge velger å etablere en innenlands plastverdikjede, vil denne overgangen spesielt gi sysselsettingsmuligheter for mange høyt kvalifiserte arbeidstakere som for tiden er bundet til en olje- og gassektor i nedgang. Det er viktig å sørge for at jobbkvaliteten opprettholdes under omstillingen til nye forretningsmodeller.