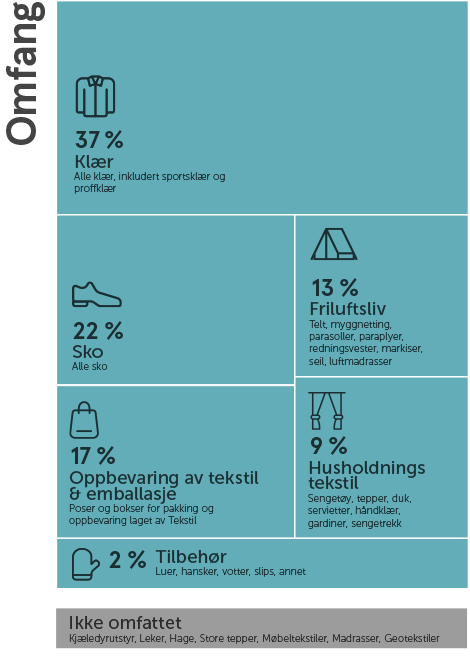

Plast har fått en sentral plass innen mote, arbeidstøy, husholdningstekstiler og friluftsliv. Per i dag bruker hver nordmann ca. 13kg plast i tekstiler hvert år. I 2020 var det ca. 670,000 tonn tekstiler i brukj, hvorav ca. 55% plast8,9

Kombinasjonen av økt forbruk, mindre bruk per produkt og utbredt bruk av plagg med flere typer fibre eller flere lag, som er mindre egnet for materialgjenvinning (en tredjedel av alt tekstilavfall er uegnet for fiber-til-fiber-gjenvinning)10, har gjort tekstilsektoren til den nest største produsenten av plastavfall årlig, etter emballasje.

Det har blitt gjort noen innledende forsøk på å skape et mer sirkulært system, for eksempel utvikling av designprinsipper i bransjen og pilotprosjekter som tester metoder for innsamling av alt tekstilavfall innen 2025. Men selv om endringer er på gang, vil det være behov for ytterligere regelverk for forsyningssiden (som EUs mål om å innføre obligatoriske miljøkrav til tekstilprodukter innen 2024) og et regelverk for utvidet produsentansvar (som for tiden diskuteres i Norge) for at denne utviklingen skal skyte fart.

Norge er nettoimportør av tekstiler, med under 5% lokal produksjon, noe som gir begrenset kontroll over oppstrømsløsninger. Et nært samarbeid med EU rettet mot produksjonsfasen og støtte til internasjonale regler og standarder er derfor avgjørende. Kombinert med en reduksjon i etterspørselen gjennom forretningsmodeller for ombruk og reparasjon, sammen med nedstrøms virkemidler, kan dette bidra til et velfungerende sirkulært system.

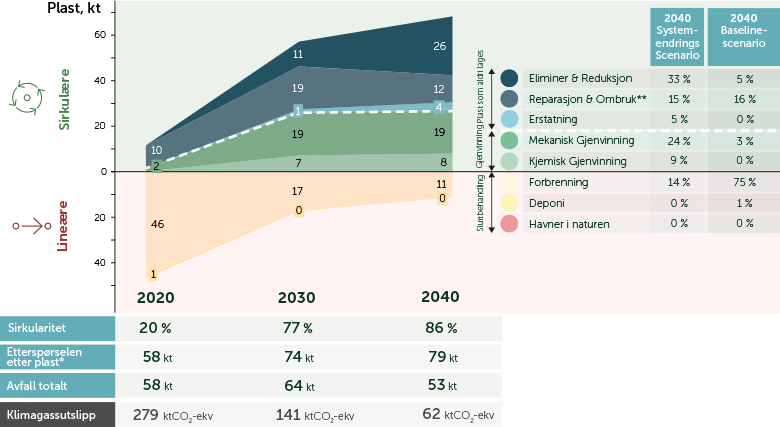

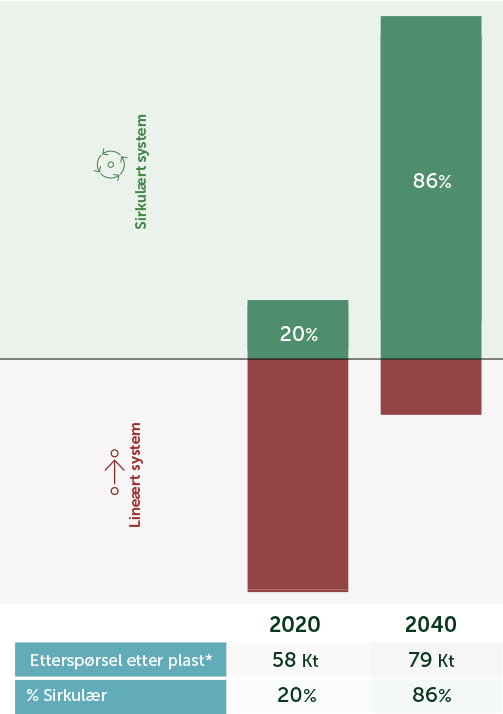

Vår analyse viser at sirkularitetsstrategier kan redusere bruken av ny plast med ca. 34,000 tonn (74%), og at det er mulig å gå fra 20 til 86% sirkularitek innen 2040. Klimagassutslippene knyttet til plast i tekstiler kan reduseres fra ca. 200,000 tonn CO₂ekvivalenter innen 2040.

FIGUR 12

Potensielle resultater av å implementere et systemendringsscenario

Baselinescenario:

Et lineært system som er svært avhengig av eksport

Selv om mye tyder på at norske forbrukere er i ferd med å bli mer bevisste på forbruket sitt, er Fast Fashion fortsatt utbredt, og det forventes at den årlige etterspørselen etter plastens funksjoner på tvers av alle produktkategorier kommer til øke med 24% fra 2020 til 2040.12

Produktkategoriene er i stor grad lineære, der ca. 80% av alt plastavfall forbrennes og en liten andel havner på fyllplasser.

Når det gjelder sirkularitet, gjenbrukes ca. 17% av alt avfallet. Om lag halvparten av dette eksporteres til andre land i Europa, 34% til Afrika og 17% til Asia.13. Denne strategien har vært viktig for Norge ettersom dagens innsamlingspunkter for tekstiler, som administreres av frivillige organisasjoner, har bygget infrastruktur som vil bidra til økt sirkularitet i fremtiden. I tillegg til gjenbruk eksporteres en liten andel (ca. 3%) av det samlede tekstilavfallet til materialgjenvinning utenfor Norge.

Norge har satt seg som mål å øke innsamlingen av tekstilprodukter innen 2025, i tråd med EUs rammedirektiv for avfall.

Klyngen for tekstilnæringen i Norge – Norwegian Fashion & Textile Agenda (NF&TA) – tester ut en rekke ulike ordninger med henblikk på å oppnå en innsamlingsgrad for tekstilavfall på 80% innen 2025, mot ca. 23% i dag.11 Dette er et viktig utgangspunkt for å oppnå økt sirkularitet.

Norge risikerer imidlertid å miste noe av dette verdifulle innsamlede sekundærmaterialet til andre markeder hvis ikke det utvikles avanserte systemer for sortering, behandling og gjenvinning lokalt.

En sektorspesifikk produsentansvarsordning og et system for økomodulerte avgifter vil utgjøre en betydelig forskjell.

Selv om detaljene ennå ikke er kommunisert, forventes det at den reviderte utgaven av rammedirektivet for avfall i 2023 kommer til å omfatte en innledende produsentansvarsordning for tekstiler. Det forventes at regelverket kommer til å omfatte designretningslinjer fra 2024 og et forbud mot å brenne usolgte tekstiler, samt mål for gjenvinning og/eller reparasjon og ombruk, fra starten av 2025.

- Fast fashion-prinsippet, som omfatter høy omsetning av sesongbaserte kolleksjoner og overproduksjon for å redusere kostnadene per produkt. Per i dag er overproduksjon, overlagringsvolumer og ikke-forskriftsmessig håndtering av usolgte varer underrapportert. Dette forsterkes av et skattesystem som favoriserer brenning av usolgte tekstiler fremfor materialgjenvinning (tilleggsavgifter og administrative kostnader).

- Avgifter på reparasjon og videresalg, herunder administrativt arbeid.

- Mangel på pålitelig informasjon om tekstilproduktene, hva de består av, og deres miljøavtrykk14.

- Tekstilkvalitet og resirkulerbarhet: Sorterings- og gjenvinningssentraler har registrert en nedgang i tekstilkvaliteten som begrenser levetiden og gir lavere resirkulerbarhet og gjenvinnbarhet. Stadig større mengder tekstiler består nemlig av flere typer fibre eller flere lag, noe som gjør dem uegnet for sortering og materialgjenvinning, samt at de mister fibre i forbindelse med vasking og tørking og generell bruk.

- Ingen teknologier for fiber-til-fiber-gjenvinning i stor nok skala: Selv om det foregår testing av fiber-til-fiber-gjenvinning (f.eks. depolymerisering av PET), er teknologien langt fra å bli innført på kommersielt nivå og begrenses av lav tekstilkvalitet og gjenvinnbarhet, samt kompleksiteten ved ulike fibre.

- Lav økonomisk verdi på sekundærmaterialet på grunn av den blandede fibersammensetningen og begrenset tilgang til resirkulert materiale av god kvalitet.

- Behovet for forbehandling og sortering: Verdikjeden for innsamling og sortering er per i dag svært fragmentert, med store motsetninger og lav nøyaktighet14.

Slik oppnår vi sirkularitet:

Deling, reparasjon og materialgjenvinning

FIGUR 13

Ved hjelp av virkemidler for sirkularitet kan tekstilindustrien oppnå 86 % sirkularitet innen 2040

Gjennom bruken av sirkularitetsstrategier kan sirkularitetgraden øke til 86% innen 2040 (Figur 13). Gjennom designretningslinjer og regelverk er det mulig å oppnå en generell økning i tekstilkvaliteten og lavere kompleksitet i fibersammensetningen, noe som vil være avgjørende for alle sirkularitetstiltak.

Det er to viktige virkemidler oppstrøms i verdikjeden.

For det første kan forretningsmodeller som tilrettelegger for og oppfordrer til deling og ombruk, som utleie, second-hand og reparasjon, redusere etterspørselen etter jomfruelig plast med 20% innen 2040 og forlenge den gjennomsnittlige levetiden på tekstiler 1,7 ganger, basert på hvor lenge brukte klær eies i gjennomsnitt14.

På verdensbasis er 48% av generasjon Zl og millenniumsgenerasjonen og ca. 35% av generasjon X villige til å kjøpe brukt, med et avvik mellom intensjon og handling på ca. 1/314. I visjonen for 2030 vektlegger EU-strategien for bærekraftige og sirkulære tekstiler viktigheten av å gjøre lønnsomme gjenbruks-, utleie- og reparasjonstjenester allment tilgjengelige. Retningslinjer som økodesigndirektivet for bærekraftige produkter og et mulig forbud mot å destruere usolgte tekstiler vil være avgjørende for at denne strategien skal bli en realitet. I Norge er modeller for deling, videresalg og ombruk i ferd med å få fotfeste, med lokale eksempler som tise.com, finn.no, fjong.no, og levd.no for barn.

Et annet virkemiddel er å innføre færre og smartere sesongbaserte kolleksjoner (dvs. å gå fra rask til langsom mote, multifunksjonelle plagg og å redusere overproduksjon. Dette kan redusere etterspørselen etter jomfruelig plast med 10% innen 2040.

Dagens system basert på fast fashion tilsier minst fire sesongbaserte kolleksjoner, med korte salgsperioder og hyppig utskifting av utstilte varer. EU-strategien for bærekraftige og sirkulære tekstiler fastsetter i visjonen for 2030 at vi må få slutt på denne typen mote14.

Enkelte store industriaktører jobber med færre sesongkolleksjoner med mer nøytrale farger og mønstre, som er forventet å redusere etterspørsel og overproduksjon samlet sett. Etter en innledende testfase med e-testing og forhåndsbestillinger forventes smarte sesongkolleksjoner å gi bedre design og passform og dermed redusere unødvendig produksjon ytterligere. Ikke alle merker vil være villige til å gjøre disse endringene frivillig, og effektive politiske virkemidler kommer til å bli viktige, blant annet å fjerne økonomiske insentiver til overproduksjon. Et lokalt eksempel på en bedrift som allerede følger dette, er Moiré.

Underrapportering og ikke-forskriftsmessig håndtering gjør at det er vanskelig å få nøyaktige tall på overlagring/overproduksjon i Norge. Til sammenligning selges om lag 40% av alle plagg på verdensbasis til redusert pris på grunn av overproduksjon. Færre sesongkolleksjoner og investeringer i ny teknologi som kan gir prognoser på etterspørselen og administrere lagerbeholdningene, kan potensielt redusere overproduksjonen i bransjen – kombinert med økonomiske eller regulatoriske insentiver. Frankrike er for tiden det eneste europeiske landet som har vedtatt å forby destruering av usolgte tekstiler innen 202314. Dette må være et klart mål i produsentansvarsordningen for tekstiler.

I tillegg til disse oppstrøms virkemidlene er det to viktige virkemidler nedstrøms.

Det første handler om oppskalering av infrastruktur for innsamling, sortering og forbehandling. I henhold til rammedirektivet for avfall må Norge jobbe for å få på plass separat innsamling av tekstiler innen 2025, og det pågår for tiden testing for å finne den beste måten å oppnå dette på. Uten forbedrede nedstrømstiltak som infrastruktur for sortering, forbehandling og materialgjenvinning er det fare for at Norge ikke klarer å forvalte disse innsamlede tekstilene på riktig måte.

En høyere innsamlingsgrad vil gjøre flere tekstiler tilgjengelig for gjenbruk og gjenvinning innenfor landets grenser. Innen 2040 burde denne utviklingen ha redusert mengden tekstiler som samles inn og deretter eksporteres, til en fjerdedel av eksportnivåene i 2020.

Utvikling og innføring av automatisk sorteringsteknologi som nær-infrarød spektroskopi (NIRS), der både materialer og fibersammensetning, fiberkvalitet og farger i avfallsstrømmene vil være synlig i analysen, er avgjørende for å muliggjøre gjenbruk og gjenvinning14. Sorteringen må kombineres med forbehandling for å fjerne glidelåser, knapper osv., som kan integreres i sorterings- eller

gjenvinningsanlegget. Forbehandling er fortsatt en kostbar og komplisert prosess, men dette kan løses gjennom regulering og bør inngå i produsentansvarsordningen for tekstiler.

Regulatoriske insentiver som å forby eksport av usortert tekstilavfall utenfor EU og øke kravene til sorteringsnøyaktighet for å oppfylle mål for materialgjenvinningsgrad vil drive frem konsolideringen av et fragmentert sorteringssystem og øke andelen tekstiler som er tilgjengelige for gjenbruk og gjenvinning til 78% av alt tekstilavfall innen 2040.

FIGUR 14

Virkemiddelet som har størst effekt for tekstilindustrien, er reduksjon drevet av muligheter for nye forretningsmodeller, herunder delingsmodeller

Det andre virkemiddelet nedstrøms er materialgjenvinning, både innenfor landegrensene og i samarbeid med andre nordiske land, som potensielt kan utgjøre 33 % av all sirkularitet innen 2040. Andelen gjenvinning i lukket kretsløp (dvs. fiber-til-fiber) avhenger av ny teknologi (f.eks. depolymerisering av PET) og design for gjenvinning.

Per i dag gjenvinnes bare ca. 3 % av alt tekstilavfall til ikke-vevde produkter gjennom åpne kretsløp, hovedsakelig utenfor Norge.

I tillegg til innsamling, sortering og forbehandling er de viktigste virkemidlene for å oppnå høyere materialgjenvinningsgrad ny gjenvinningsteknologi (f.eks. depolymerisering av PET) og design for gjenvinning som reduserer kompleksiteten og standardiserer fibersammensetningen.

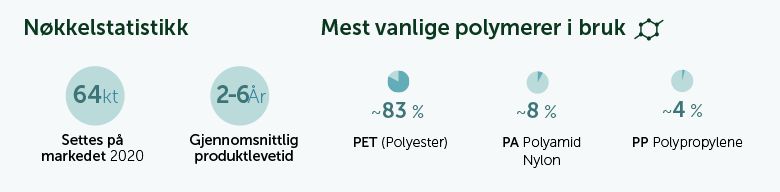

Fiber-til-fiber-gjenvinning av polyester (PET) er foreløpig ikke tilgjengelig i stor skala, men flere teknologier er for tiden under utprøving, blant annet i Norge og Sverige. Slik situasjonen er nå, handler materialgjenvinning nesten utelukkende om nedsirkulering av polyester, og det forventes at det vil fortsette å være slik for mekanisk gjenvinning.

Når det gjelder design for gjenvinning, vil innføringen av designretningslinjer være nøkkelen. Ettersom polymerenes egenskaper forringes i forbindelse med vasking og tørking og gjennom bruk, egner råstoffet seg ofte ikke for materialgjenvinning. Regulatoriske og økonomiske insentiver er helt nødvendig for å få innført designstandarder som gjelder for hele tekstilindustrien. Selv om designretningslinjer for å gjøre tekstilene lettere å gjenvinne diskuteres bredt i dag, er dette fortsatt på teststadiet og må omfattes av produsentansvarsordningen for tekstiler14.

Det er fortsatt mulig å bruke resirkulert materiale fra andre sektorer til å produsere gjenvunnet fiber, særlig forbruksvarer (f.eks. rPET – plast fra flasker), men kvaliteten gjør at omfanget er begrenset. I tillegg kommer den forventede økningen i gjenvinning av forbruksvarer i lukkede kretsløp til å begrense tilgangen til resirkulert materiale fra denne bransjen. EU-strategien for bærekraftige og sirkulære tekstiler prioriterer fiber-til-fiber-gjenvinning over flaske-til-fiber, ettersom det er kvaliteten på de resirkulerte materialene som bestemmer materialgjenvinningsgraden.

Som nevnt er imidlertid gjenvinningsteknologi i lukkede kretsløp fortsatt ikke tilgjengelig i stor skala. Det er derfor viktig at sirkularitetsstrategier og fremtidig regulering for tekstiler fokuserer på obligatorisk materialgjenvinningsgrad i lukket kretsløp for å begrense nedsirkulering i bransjen.

Endelig forventes det at kjemisk gjenvinning vil spille en stadig viktigere rolle som supplement til mekanisk gjenvinning. Vår analyse konkluderte med at kjemisk gjenvinning ville bli den mest sannsynlige metoden for fiber-til-fiber-gjenvinning av polyester i større skala. Graden av

kjemisk fiber-til-fiber-gjenvinning forventes å øke fra nærmest null i dag til ca. 8,000 tonn innen 2040, som deretter vil komme tilbake til tekstilbransjen som resirkulert materiale.

Størrelsen på avfallsstrømmene for tekstiler i Norge er stor nok til å forsvare innenlands materialgjenvinning og forventes å være stor nok til å drifte gjenvinningsanlegg i Norge, forutsatt at de kan drives lønnsomt. Det kan imidlertid være mer effektivt å samarbeide med andre nordiske land om å utvikle konkurransedyktige sentrale sorterings- og gjenvinningsanlegg, noe som også vil åpne for kunnskapsdeling.

Det er viktig å understreke at det pågår diskusjoner om hva som regnes som avfall i tekstilbransjen. EU har regelverk som regulerer eksport til land utenfor OECD, og det arbeides for å dekke inn manglende gjenvinningskapasitet i Europe, blant annet gjennom Horisont Europa-programmet.

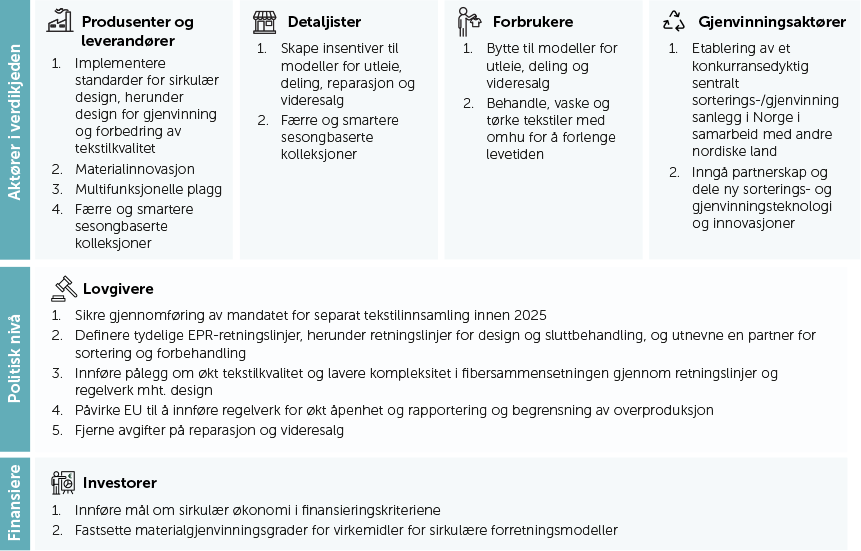

FIGUR 15

Viktige anbefalinger per aktør

Anbefalinger

Tre hovedtiltak som kan styre utviklingen mot sirkularitet:

- Innføring av prinsipper for sirkulær design.

- Innføring og oppskalering av nye forretningsmodeller for utleie, videresalg og reparasjon som sikrer at bruksfasen hos hver eier forlenges.

- Etablering av et konkurransedyktig sentralt sorterings- og gjenvinningsanlegg, enten i Norge eller i samarbeid med andre nordiske land.