Norge er globalt anerkjent for sine ambisjoner om å skape en velfungerende sirkulær plastøkonomi med lave utslipp der sektorene kan utvikle seg uten at miljøet, økonomien og samfunnet for øvrig påvirkes negativt, men ideelt sett heller positivt. Dette er av kritisk betydning, men samtidig ekstremt utfordrende ettersom utgangspunktet er et svært lineært plastsystem der det slippes ut store mengder klimagasser både i forbindelse med produksjonsprosessene for fossilbasert plast og forbrenningen av plastproduktene etter endt levetid. Uten gjennomgående endringer kommer situasjonen trolig til å forverres i årene som kommer, etter hvert som plasten som hoper seg opp i systemet, når slutten av sin levetid og ender opp som store mengder avfall.

Sammendrag

Heldigvis er det økende bevissthet om omfanget av problemet, og drivkraften for å gjøre noe, både i form av politikk og bransjetiltak, øker rundt om i verden. Initiativene er fortsatt først og fremst på teststadiet, og de store omveltningene som kreves, har ennå ikke funnet sted. Norge er ledende på flere områder innen innovasjon og er godt posisjonert til å være en nyskapende aktør i omstillingen til en sirkulær plastøkonomi med lave klimagassutslipp. Det er nå på tide for Norge å ta noen strategiske valg som vil bestemme tempoet og retningen for denne omstillingen i flere tiår fremover.

Sammen med del 1 av studien presenterer denne rapporten en banebrytende visjon for hvordan det

norske plastsystemet skal endres innen 2040. Den presenterer skreddersydde sirkularitetsstrategier for Plast med lang levetid på tvers av fem svært ulike sektorer: Bygg og anlegg, Tekstil, Elektronikk (EE), Bil, og Fiskeri og Akvakultur. For å kunne definere de mest effektive oppstrøms- og nedstrømsstrategiene for hver enkelt sektor og de politiske tiltakene og samarbeidet som trengs for å realisere dem, må vi først foreta en detaljert analyse av de ulike bruksområdene for plast i disse sektorene, herunder bruk, funksjonalitet, fremtidig bruk, konsekvenser og erstatningsmaterialer. Formålet med analysen er å få en dypere forståelse av de økonomiske, miljømessige og samfunnsmessige konsekvensene av de kritiske valgene plastindustrien står overfor.

Vårt hovedmål er å hjelpe beslutningstakere og ledende bransjeaktører i Norge til å finne den beste veien til det lavutslippsbaserte sirkulære plastsystemet landet trenger. Dette skal vi gjøre ved hjelp av tre scenarioer. Det første er et Baselinescenario basert på dagens forpliktelser, som skisserer hvordan plastsystemet vil se ut i 2040 hvis ingenting endrer seg. Det andre er et systemendringsscenario som viser det høyeste nivået av sirkularitet det er mulig å oppnå innen 2040 ved å oppskalere virkemidler som bedre avfallsinnsamling, produktdesign, nye leveringsmodeller og materialgjenvinning. Dette gir høy sirkularitet, men fjerner bare halvparten av klimagassutslippene i plastsystemet, noe som tar oss videre til det tredje alternativet, nemlig netto null-scenarioet. Dette scenarioet presenterer en realistisk vei for Norge mot å oppnå ca. 77% sirkularitet og ca. 90% reduksjon i klimagassutslippene innen 2040, og er dermed i tråd med Parisavtalen.

At Norge importerer det meste av plasten og plastproduktene og eksporterer over en tredjedel av sitt plastavfall, har implikasjoner for hvordan man skal vurdere både konsekvensene av dagens plastsystem og analysere eventuelle fremtidige strategier, og er derfor vurdert på tvers av de viktigste funnene i rapporten.

Det er flere problemstillinger som må løses, blant annet at utslipp fra plastproduksjon ikke er inkludert i Norges nasjonale bidrag til Parisavtalen, at de fleste arbeidsplassene befinner seg utenfor Norge, samt behovet for samarbeid med de andre nordiske landene og EU for å definere fremtidige plastløsninger. Samarbeid kommer til å være viktig, men denne rapporten spør også i hvilken grad Norge kan samle hele verdikjeden for plast innenlands og samtidig være en pådriver for endring i andre land.

“Det er en levedyktig vei for holdbar plast for å oppnå sirkularitetsnivåer på over 70%, samtidig som klimagassutslippene reduseres med 90%”

Denne datadrevne studiena bygger på en analyse utført av forskere, sivilsamfunnsorganisasjoner, bedrifter og offentlige organer. Den er utviklet under veiledning av et uavhengig ekspertpanel med bred representasjon fra alle de aktuelle sektorene. Modellen og scenarioanalysen fra nå til 2040 beskriver dagens situasjon og hva som skal til for å endre retning fra dagens kurs. Vi håper at dette kan hjelpe ledende bransjeaktører og offentlige beslutningstakere med å finne effektive måter å gjennomføre omstillingen til et sirkulært plastsystem med lave utslipp.

Viktigste funn

Vi har gruppert de 8a viktigste funnene i denne rapporten i tre deler:

Status for systemet i dag og kursen den er på?

Hvordan skal vi få til en kursendring?

Hva som skal til for å endre systemet fra et forvaltningsmessig, økonomisk, arbeidslivs- og brukerperspektiv?

Status for systemet i dag og kursen den er på?

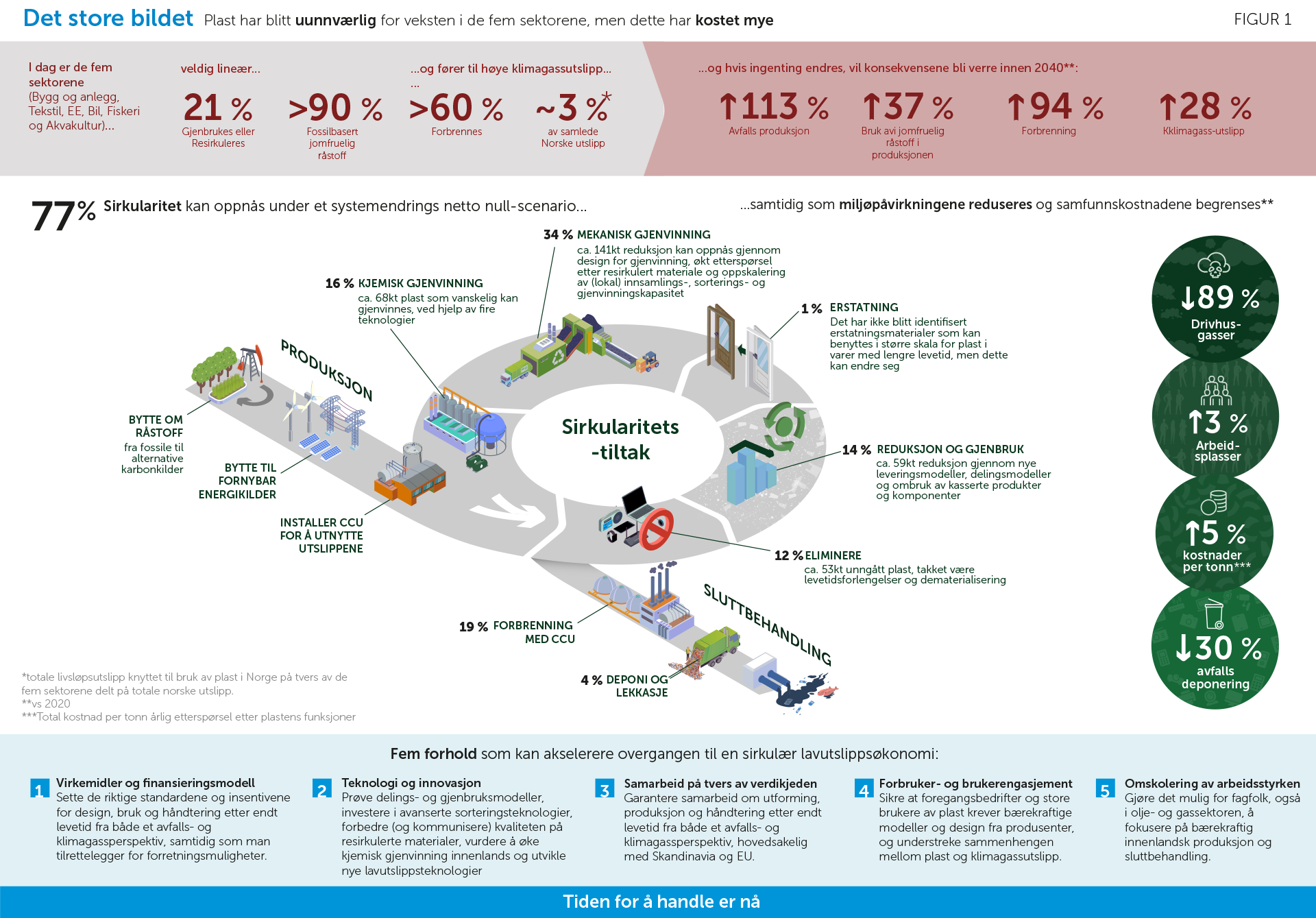

Plast har vært en sentral drivkraft for vekst i økonomien vår, som samlet sett brukte nærmere 380,000 tonn plast til sammen i 2020 i sektorene analysen omfatter. Graden av sirkularitet i systemet er imidlertid så lav som 21%, og det trengs bedre styring for å oppnå fordeler for samfunnet og økonomien samtidig som vi reduserer de negative konsekvensene for klimaet, miljøet og samfunnet.

Plast har vært et nyttig materiale både for økonomien og for samfunnet i form av viktig infrastruktur for akvakultur, byggeblokker for tekstilfibre, isolasjon i boliger, høyytelses formfaktorer for elektronikk, og for å redusere vekten på kjøretøy.

Vi må klare å ivareta disse fordelene for økonomien og samfunnet samtidig som vi reduserer plastens negative innvirkning på miljøet og klimaet. Nær fire femtedeler av dagens plastsystem er lineært, og ca. 96% av klimagassutslippene kommer fra en

uforminsket produksjon og forbrenning av plast. Dette gir en ineffektiv bruk av både ressurser og Norges gjenværende karbonbudsjett på vei mot 1,5 -graders målet.

Norges plastsystem følger en ikke-bærekraftig bane som risikerer å forverre dagens systemiske utfordringer.

Bruken av plast med lang levetid (definert som produkter med en gjennomsnittlig levetid på over ett år) gir ytterligere utfordringer. Det er viktig å gjøre noe med gammel plast som ble designet uten tanke på sirkularitet, samtidig som produkter må utformes med tanke på fremtidige teknologier og systemer for ombruk og materialgjenvinning som ennå ikke er

utviklet. En stadig økning i etterspørselen etter plast og den lange levetiden i disse sektorene har ført til at ca. 4,9 millioner tonn plast allerede har hopet seg opp i systemet.

Miljøkonsekvensene kommer til å bli verre i årene som kommer etter hvert som enda større mengder gammel plast ender opp som avfall. Hvis ingenting endrer seg, kommer de årlige avfallsmengdene til å mer

enn doble seg innen 2040, noe dagens norske avfallsinfrastruktur ikke er dimensjonert for. Over 70% av avfallet kommer til å bli brent, deponert eller havne i naturen, og klimagassutslippene kommer til å øke med anslagsvis 28%. I et Baselinescenario vil denne utviklingen hovedsakelig bli drevet av økt grad av forbrenning (94%) og økt etterspørsel etter såkalt jomfruelig eller ny plast (37%).

Dagens politiske forpliktelser og bransjeforpliktelser er fortsatt ikke ambisiøse nok til å drive en helhetlig omstilling av systemet og oppfylle EUs grønne vekststrategi (”European Green Deal”), handlingsplanen for en sirkulær økonomi og Parisavtalen.

På tross av at plast har fått økt oppmerksomhet de siste årene, har forpliktelsene variert fra sektor til sektor. Det er særlig bygg og anlegg, bilindustrien og EE-bransjen som ligger etter og per i dag

ikke er i rute til å oppfylle sirkularitetsmålene. Av de 16 politiske forpliktelsene og bransjeforpliktelsene som er identifisert, oppfyller bare 2 kriteriene for å omfattes av Baselinescenarioet. Dersom

ingenting endrer seg ut over dagens forpliktelser, kommer vi bare til å oppnå 31% sirkularitet innen 2040 – en beskjeden forbedring fra dagens 21% – og bare 7% reduksjon i klimagassutslippene.

Hvordan skal vi få til en kursendring?

Det er mulig å oppnå en sirkularitet på rundt 77 % i det norske systemet for plast med lang levetid innen 2040, og dermed en halvering av klimagassutslippene. En slik systemendring krever et rammeverk av ambisiøse sirkulære tiltak i hele verdikjeden for plast, blant annet oppskalering av fire elementer:

Reduksjon: Eliminering, levetidsforlengelse og nye leveringsmodeller som legger til rette for deling og ombruk av plast, kan fjerne inntil 26% av behovet.

Innsamling og sortering: Kapasiteten for innsamling med henblikk på gjenvinning, (nær kilden) sortering og rengjøring bør oppskaleres i alle sektorer ettersom dette ofte utgjør flaskehalser for materialgjenvinning. Det vil være behov for virkemidler som for eksempel utvidet produsentansvar (EPR) for å gjøre dette økonomisk gjennomførbart, inkludert investeringer i ny avansert teknologi.

Mekanisk gjenvinning: En kombinasjon av design for gjenvinning, stimulering av etterspørselen etter resirkulert plast og oppskalering av (lokal/regional) gjenvinningskapasitet kan øke den mekaniske gjenvinningsgraden til ca. 34% og den kjemiske gjenvinningsgraden til 16% av den totale etterspørselen etter plastens funksjoner, men på grunn av de komplekse polymerblandingene vil dette bli utfordrende.

Kjemisk gjenvinning: gir mulighet til å øke sirkularitetsnivået og levere polymerer av jomfruelig kvalitet, men må komme i tillegg til økningen i mekanisk gjenvinning, og tiltak for å redusere klimagassutslippene må settes inn helt fra begynnelsen av.

I motsetning til for plast i forbruksvarer, ble det for plast med lang levetid ikke identifisert noen erstatningsmaterialer, heller ikke biologisk nedbrytbare materialer, i stor nok skala, men dette kan endre seg i fremtiden.

Tiltakene må tilpasses hver enkelt sektor. Fordi denne typen plast har så mye lengre levetid enn forbruksvarer, vil vi måtte påregne betydelige forsinkelser i strategiene for å gjøre systemet sirkulært.

Bygg og anlegg:

Det mest effektive virkemiddelet for å oppnå økt sirkularitet er mest mulig kildesortering av plastavfall for å sikre rene materialstrømmer og dermed økt sannsynlighet for materialgjenvinning. Dette bør kombineres med oppskalering av infrastruktur for sortering og materialgjenvinning for å gjøre det mulig å håndtere større mengder avfall. Muligheter for ombruk og reduksjon via innovativ bygningsdesign bør også utnyttes for å minimere etterspørselen i sektoren. Den lange levetiden på produktene betyr imidlertid at disse virkemidlene vil ha begrenset innvirkning på avfall som genereres før 2040.

Tekstiler:

Som nettoimportør av tekstiler har Norge begrenset kontroll over oppstrømsløsninger. Et nært samarbeid med EU rettet mot produksjonsfasen og støtte til internasjonale regler og standarder vil derfor være avgjørende. Dette kan resultere i et velfungerende system hvis det kombineres med etterspørselsreduksjon gjennom forretningsmodeller for gjenbruk og reparasjon, oppskalering av kapasiteten for innsamling, sortering og forbehandling, og investeringer i ny materialgjenvinningsteknologi.

EE:

Selv om gjenvinningsgraden er høyere her enn i de fleste andre sektorer, er systemet i stor grad lineært, hovedsakelig som følge av at industrikabler har blitt etterlatt i naturen, at EE-avfall kastes i restavfallet, og tyveri fra returpunktene. For å oppnå økt sirkularitet må avfallslekkasjen reduseres ved at innsamlingsordningene bygges ut i størst mulig grad og har særlig fokus på å samle inn og sortere ut artikler som kan gjenbrukes. I tillegg må prinsippet om design for gjenvinning innføres for å redusere og standardisere de polymertypene som brukes, og forenkle sorteringsprosessen. Endelig må det satses på oppskalering av innovativ sorteringsteknologi som gir høyere gjenvinningsgrad.

Bil:

Selv om Norge er i forkant når det gjelder retur av kasserte kjøretøy, havner 99 % av plasten i dagens system på deponi eller i forbrenningsanlegg. Viktige grep for å oppnå sirkularitet er blant annet å innføre nye forretningsmodeller for å redusere etterspørselen etter plast samt regulering som legger til rette for en velfungerende infrastruktur for materialgjenvinning. Samarbeid med de andre nordiske landene (særlig Sverige) vil være viktig ettersom Norge ikke har noen anlegg for gjenvinning av kjøretøy og volumene ikke er store nok til å rettferdiggjøre de store investeringene som trengs.

Fiskeri og Akvakultur:

I oppdrettsnæringen vil viktige virkemidler blant annet være levetidsforlengelse ved at utstyret brukes på en måte som forebygger slitasje, og ved å identifisere muligheter for å bruke utstyret lenger. Samtidig må det etableres lukkede (lokale) gjenvinningskretsløp for høydensitetspolyetylen (HDPE), og kapasiteten for innsamling og depolymerisering av garn må bygges ut.

Selv etter at disse tiltakene er gjennomført, vil vi likevel sitte igjen med halvparten av de totale utslippene knyttet til plast (ca. 700,000 tonn CO2ekvivalenter). For å kunne sette kursen i tråd med netto null-banen må det først settes inn flere teknologiske tiltak for å redusere utslippene fra produksjon og forbrenning. Netto null-scenarioet viser at en kombinasjon av sirkularitet og teknologi for utslippsreduksjon på forsyningssiden kan redusere utslippene i 2040 med ca. 90% sammenlignet med dagens forpliktelser.

Det trengs tre reduksjonsstrategier for å oppnå dette (i tillegg til virkemidlene for sirkularitet i systemendringsscenarioet):

i) å bytte fra fossile til alternative karbonkilder (som bærekraftig biomasse) og grønt hydrogen,

ii) å utelukkende bruke fornybare energikilder, og

iii) å få på plass systemer for karbonfangst, bruk og lagring (CCUS) i produksjons- og forbrenningsanleggene.

Norge tester allerede ut karbonfangst i sine forbrenningsanlegg og kan søke å rulle ut denne teknologien til en bredere portefølje for å redusere utslippene fra forbrenningen av plast når dens levetid er over.

Hva som skal til for å endre systemet fra et forvaltningsmessig, økonomisk, arbeidslivs- og brukerperspektiv?

Å bygge et sirkulært system med lave utslipp krever årlige investeringer på ca. 280 millioner kroner, som er rimelig sammenlignet med å skalere opp et lineært, ressursineffektivt system.

For å oppnå dette må først og fremst infrastrukturen for materialgjenvinning oppskaleres og utslippene i forbindelse med produksjon og sluttbehandling reduseres. Det er mulig å oppnå et sirkulært system med lave

utslipp samtidig som man opprettholder dagens sysselsettingsnivåer frem mot 2040 (merk at de fleste jobbene per i dag befinner seg utenfor Norge, og at en del av disse kan flyttes hjem, avhengig av hvilken strategi som velges).

Bruken av sirkularitetsstrategier vil imidlertid føre til at mange arbeidsplasser må flyttes fra produksjon av jomfruelig plast til mer sirkulære roller, særlig innen materialgjenvinning. Dette vil kreve omskolering for å sikre en god overgang.

For å fremskynde Norges omstilling til en sirkulær plastøkonomi med lave utslipp er det nødvendig å definere en systemvisjon, som deretter må forankres og implementeres.

I dag jobber ofte de ulike interessentene i plastsystemet på hver sin tue med fragmenterte løsninger, noe som medfører uforenlige strategier og ineffektivitet. Norge

kan vurdere å opprette et omstillingsorgan bestående av flere interessenter som kan bidra til å samordne omstillingsstrategiene på tvers av verdikjeder og sektorer. Dette vil

garantere at systemet samlet sett balanserer reduksjonstiltak oppstrøms, nedstrøms og i verdikjeden på en måte som tilrettelegger for en systemomstilling som er så ressurs- og kostnadseffektiv som mulig.

Hvis Norge skal lede an innen sirkulær plast med lave utslipp, bør det tas i bruk en kombinasjon av ambisiøse oppstrøms og nedstrøms virkemidler for sirkularitet på tvers av de ulike sektorene, godt hjulpet av et gunstig politisk og økonomisk miljø og et arbeidsliv som legger til rette for det.

De kommende tre til fem årene vil bli avgjørende, for de strategiske valgene Norge tar i dag, kommer til å bestemme tempoet og retningen for denne omstillingen i flere tiår fremover.

"De kommende tre til fem årene vil bli avgjørende, for de strategiske valgene Norge tar i dag, kommer til å bestemme tempoet og retningen for denne omstillingen i flere tiår fremover."

FIGUR 1

DET STORE BILDET

(Plast med lang levetid)

Plast har blitt uunnværlig for veksten i de fem sektorene, men dette har kostet mye.

I dag er de fem sektorene (Bygg og anlegg, Tekstil , EE, Bil, Bg Fiskeri og Akvakultur)…

veldig lineær…

21

%

Gjenbrukes eller Resirkuleres

x

90

%

Fossilbasert jomfruelig råstoff

og utslipp av klimagasser

60

%

Forbrennes

x

3

%

av samlede Norske utslipp*

…og hvis ingenting endres, vil konsekvensene bli verre innen 2040**:

113

%

Avfalls produksjon

37

%

Bruk avi jomfruelig råstoff i produksjonen

94

%

Forbrenning

28

%

Kklimagass-utslipp

77% Sirkularitet kan oppnås under et systemendrings netto null-scenario…

…samtidig som miljøpåvirkningene reduseres og samfunnskostnadene begrenses**

*Totale livsløpsutslipp knyttet til bruk av plast i Norge på tvers av de fem sektorene delt på totale norske utslipp.

**vs 2020.

***Total kostnad per tonn årlig etterspørsel etter plastens funksjoner.

Fem forhold som kan akselerere overgangen til en sirkulær lavutslippsøkonomi:

1

Virkemidler og finansieringsmodell

Sette de riktige standardene og insentivene for design, bruk og håndtering etter endt levetid fra både et avfalls- og klimagassperspektiv, samtidig som man tilrettelegger for forretningsmuligheter.

2

Teknologi og innovasjon

Prøve delings- og gjenbruksmodeller, investere i avanserte sorteringsteknologier, forbedre (og kommunisere) kvaliteten på resirkulerte materialer, vurdere å øke kjemisk gjenvinning innenlands og utvikle nye lavutslippsteknologier

3

Samarbeid på tvers av verdikjeden

Garantere samarbeid om utforming, produksjon og håndtering etter endt levetid fra både et avfalls- og klimagassperspektiv, hovedsakelig med Skandinavia og EU.

4

Forbruker- og brukerengasjement

Sikre at foregangsbedrifter og store brukere av plast krever bærekraftige modeller og design fra produsenter, og understreke sammenhengen mellom plast og klimagassutslipp.

5

Omskolering av arbeidsstyrken

Gjøre det mulig for fagfolk, også i olje- og gassektoren, å fokusere på bærekraftig innenlandsk produksjon og sluttbehandling.

Tiden for handling er nå

Last ned en delbar infografikk